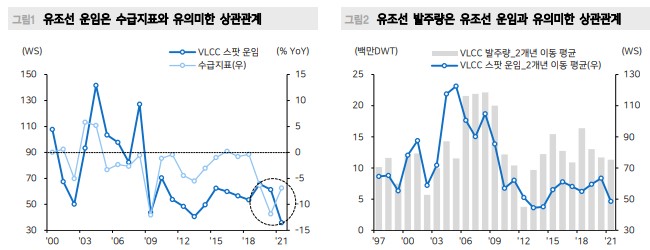

VLCC 스팟운임 96.9WS, 저점 대비 253.5% 상승 2022년 9월 16일 기준 초대형유조선(VLCC, Very Large Crude-Oil Carrier) 의 주간 운임이 2020년 9월 저점 대비 253.5% 상승함. 2000년 이후 평균 운 임인 69.3WS 대비 40% 상승했음. 석유화학제품선(PC, Product Carrier)의 주간 운임이 2021년 7월 저점 대비 1,438% 폭등한 데 이어 유조선 운임 반등 여부에 주목 노후선대 비중 11%, 그러나 폐선율 제로 수준 VLCC 중 선령 20년 이상의 노후선대 비중은 연초 선복량 대비 11.0% 수준이 나, 폐선율은 0.5%에 머무는 상황임. 2002~03년 노후선대 비중은 8.9 ~ 17.6%, 폐선율은 7.8 ~ 8.7% 수준이었음. 이는 2023년 EEXI 등 환경 규제로 인해 경제성이 낮아진 노후 선박의 폐선 가능성을 시사함 물동량: 양 보다는 거리에 따른 증가를 예상 경기 침체 우려 상황에서 원유 수요의 급증 가능성은 제한적이나, 러시아산 원 유 수출 규제가 촉발한 교역 노선의 변화로 물동량이 소폭 증가할 개연성이 있 음. 2022년 원유 물동량은 9.62조 톤마일(+3.9% YoY)로 추정하며 2023년 원유 물동량은 9.75조 톤마일(+1.3% YoY)로 추정함. 참고로 Clarksons의 2023년 추정치는 10.16조 톤마일임 2023년 VLCC 연 평균 운임이 70WS까지 상승할 가능성 1) VLCC 선대의 10% 육박하는 대규모 폐선이 나올 가능성, 2) 러시아산 원유 수출 규제로 교역 항로 왜곡이 심화될 가능성으로 운임이 반등할 개연성 있음. 2022년 VLCC 연 평균 운임이 58.6WS(+63.5% YoY), 2023년 69.3WS(+18.4% YoY)까지 상승이 가능함. 운임이 반등할 경우 2025~26년 인도 예정으로 VLCC가 80척까지 발주 가능하다고 판단 중국 조선소 잔여 CAPA의 50%를 유조선으로 채워도, 국내 조선소 수혜 중국의 상위 20개 조선소 중 유조선 건조 가능한 조선소는 6개임. 인도 기준 연 CAPA는 449만CGT(2024년 인도 물량 기준)로 판단. 중국 6개 조선소의 2025~26년 잔여 슬롯으로 추정한 향후 수주여력은 483만 CGT. 가용 슬롯의 50%를 유조선에 할당할 경우에도 중국이 수주할 유조선은 VLCC 기준53척. 즉, 탱커 건조 시장 반등에도 중국 독식 가능성은 제한적임

전체글보기

회원에게만 댓글 작성 권한이 있습니다.